PajakOnline | Pemerintah memberlakukan kebijakan pajak terbaru atas transaksi aset kripto melalui tiga Peraturan Menteri Keuangan (PMK) yang efektif berlaku sejak 1 Agustus 2025.

Berdasarkan PMK Nomor 50 Tahun 2025, aset kripto kini diposisikan sebagai aset keuangan digital yang setara dengan surat berharga. Langkah ini mengakhiri perlakuan kripto sebagai komoditas, dan memengaruhi skema pemajakan.

Aset kripto dikategorikan sebagai aset keuangan yang dipersamakan surat berharga, sehingga tidak lagi dikenakan PPN,” kata Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat Direktorat Jenderal Pajak (DJP) Rosmauli kepada PajakOnline.

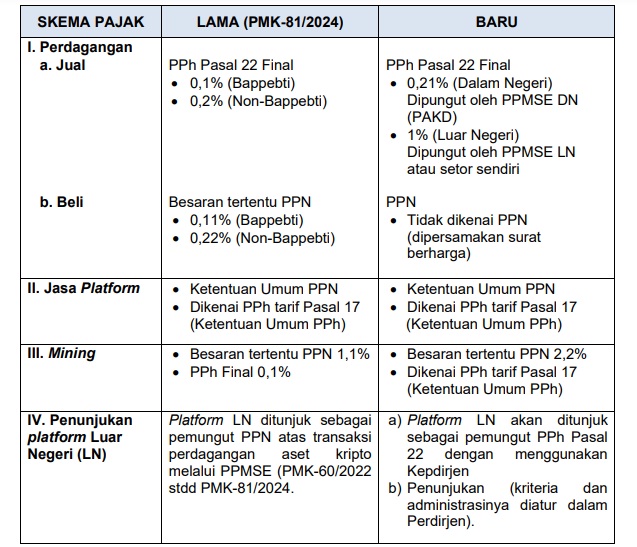

Berikut skema pajak kripto dan kenaikannya:

Total penerimaan pajak kripto mencapai Rp 1,19 triliun hingga Januari 2025, terdiri dari PPh Rp 560,6 miliar dan PPN Rp 634,2 miliar. Khusus sepanjang 2024, penerimaan pajak kripto menyentuh Rp 620,4 miliar, melonjak dari Rp 220,8 miliar pada 2023 dan Rp 246,4 miliar di 2022.

Ketua Tax Payer Community Abdul Koni mengatakan, perubahan ini menegaskan, kripto kini dipandang sebagai aset keuangan, bukan komoditas. Kebijakan pemajakan kripto terbaru menciptakan paket regulasi yang lebih sederhana dan transparan.

“Menghapus PPN, mempertegas tarif PPh final, dan menyelaraskan perlakuan fiskal kripto dengan instrumen keuangan tradisional. Meski tarif PPh relatif lebih tinggi, reformasi ini memberi kepastian hukum serta potensi untuk memperluas basis pajak digital nasional,” kata Koni.

Koni mengatakan, Indonesia menyambut kepastian hukum mengenai aset kripto ini, namun menyoroti bahwa naiknya tarif PPh Pasal 22 pada pajak kripto bisa memperlebar celah kompetitif dengan platform luar negeri. Oleh karena itu, agar diberikan masa transisi selama sebulan dan memperkuat pengawasan terhadap platform asing sekaligus insentif fiskal untuk mendukung inovasi industri ini.