PajakOnline.com—Sebagai Wajib Pajak, tentu wajib hukumnya untuk memenuhi berbagai macam kewajiban yang perlu dilakukan dalam hal perpajakan. Mungkin masih banyak di antara Wajib Pajak yang ketika melakukan pengisian Surat Pemberitahuan Tahunan (SPT) mengalami kekeliruan atau kesalahan, maka saat itulah Direktorat Jenderal Pajak (DJP) akan mengeluarkan Surat Ketetapan Pajak (SKP) untuk Wajib Pajak yang mengalaminya.

Bagi sebagian besar Wajib Pajak, prosedur terkait Surat Ketetapan Pajak (SKP) merupakan hal yang dianggap sulit atau merepotkan mereka. Namun, sangat penting bagi Wajib Pajak untuk memahaminya. Secara umum, SKP berfungsi sebagai sarana untuk menagih kekurangan pajak, mengembalikan jika ada kelebihan bayar pajak, memberitahukan jumlah pajak terutang, serta mengenakan sanksi administrasi perpajakan.

Bagi DJP sendiri, SKP berfungsi sebagai dasar hukum untuk memahami atas adanya hak dan kewajiban atas setiap Wajib Pajak. Berdasarkan UU Nomor 28 Tahun 2007 Pasal 1 Nomor 15, terdapat 5 jenis SKP yaitu:

1.Surat Tagihan Pajak (STP)

Surat yang diterbitkan untuk menagih pajak dan pemberian sanksi admnistrasi berupa bunga ataupun denda.

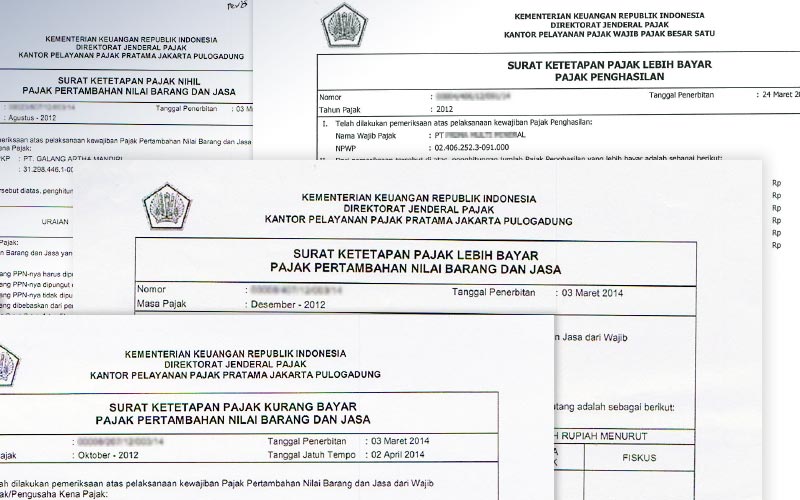

2.Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Surat yang digunakan untuk menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi adminstrasi, dan jumlah pajak yang masih harus dibayar.

3. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

Surat yang diterbitkan untuk menentukan jumlah kelebihan pembayaran pajak oleh Wajib Pajak yang telat melaporkan SPT tahunannya.

4. Surat Ketetapan Pajak Nihil (SKPN)

Surat yang diterbitkan oleh DJP untuk Wajib Pajak sebagai bukti bahwa jumlah pokok pajak yang dibayarkan oleh Wajib Pajak sama dengan jumlah kredit pajak.

5. Surat Ketetapan Pajak-Kurang Bayar Tambah (SKP-KBT)

Surat yang diterbitkan untuk menentukan tambahan atas jumlah pajak yang telah ditetapkan sebagaimana telah diatur dalam Undang-Undang No 6 Tahun 1983 Pasal 5 ayat 1 mengenai Ketentuan Umum dan Tata Cara Perpajakan dan juga dalam perubahan ketiga UU No 28 Tahun 2007.

Sesuai keputusan DJP, bahwa pihak yang berhak dan berkuasa untuk mengeluarkan Surat Ketetapan Pajak (SKP) yakni Kantor Pelayanan Pajak Pratama (KPP) dan dikeluarkan berdasarkan hasil pemeriksaan pajak, maka dari itu seluruh bagian Kantor Pelayanan Pajak (KPP) harus memahami dasar hukum yang mengatur tentang ketetapan pajak.

Walaupun memiliki fungsi yang berbeda-beda, penerbitan surat dilakukan demi kelancaran aktivitas perpajakan. Bagi Wajib Pajak yang mendapatkan salah satu surat yang menunjukkan kurang bayar pajak atau terkena sanksi adminitrasi maka segeralah selesaikan sebelum melewati batas waktu tertentu yang sudah ditetapkan dalam SKP tersebut. (Atania Salsabila)