PajakOnline.com—Direktorat Jenderal Pajak (DJP) merilis beleid baru mengenai bentuk, isi, dan tata cara pengisian Surat Setoran Pajak (SSP). Beleid baru tersebut adalah Peraturan Direktur Jenderal Pajak No.PER-09/PJ/2020. Peraturan yang mulai berlaku pada 30 April 2020 ini mencabut beleid terdahulu, yaitu Peraturan Dirjen Pajak No. PER-38/PJ/2009 beserta perubahannya.

Baca Juga: Peraturan Direktur Jenderal Pajak Nomor PER-09/PJ/2020

“Untuk mewujudkan tertib administrasi dalam pembayaran dan penyetoran pajak, diperlukan kode akun pajak dan kode jenis setoran pajak yang sesuai dengan perkembangan peraturan perundang-undangan di bidang perpajakan,” demikian bunyi penggalan salah satu pertimbangan dalam beleid ini.

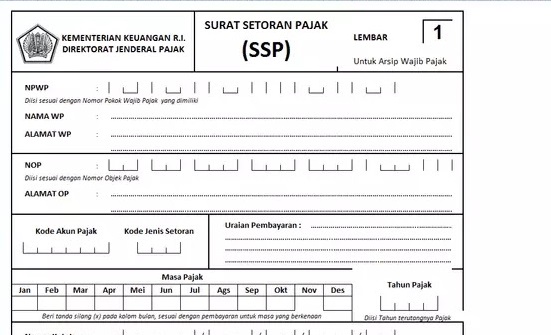

Adapun bentuk dan isi formulir SSP adalah sesuai dengan formulir yang tercantum dalam Lampiran huruf A PER-09/PJ/2020. Berbeda dengan sebelumnya yang harus dibuat empat rangkap (bisa hingga lima), dalam beleid ini, SSP dibuat dalam dua rangkap.

Lembar ke-1 untuk disampaikan kepada bank/pos persepsi atau lembaga persepsi lainnya. Lembar ke-2 untuk arsip wajib pajak. Jika diperlukan, SSP dapat dibuat lebih dari dua rangkap sesuai dengan kebutuhan.

Tata cara pengisian SSP dilakukan sesuai dengan petunjuk pengisian yang tercantum dalam Lampiran huruf A. Selain itu, pengisian juga bisa dilakukan sesuai petunjuk pada aplikasi billing DJP atau layanan, produk, aplikasi, atau sistem penerbitan kode billing yang terhubung dengan sistem billing DJP.

Satu SSP digunakan untuk melakukan pembayaran atau penyetoran atas satu jenis pajak serta satu masa pajak, tahun pajak, atau bagian tahun pajak.

Dalam pembayaran atas ketetapan pajak atau surat tagihan pajak (STP), satu SSP digunakan untuk satu surat ketetapan pajak, STP, surat ketetapan PBB, surat tagihan PBB, atau surat keputusan atau putusan atas upaya hukum yang mengakibatkan jumlah pajak yang masih harus dibayar bertambah.

“Daftar kode akun pajak dan kode jenis setoran … tercantum dalam Lampiran huruf B yang merupakan bagian tidak terpisahkan dari Peraturan Direktur Jenderal ini,” demikian bunyi penggalan Pasal 3 ayat (2) Peraturan Dirjen Pajak No.PER-09/PJ/2020.

Dalam Pasal 4 ayat (1) dinyatakan wajib pajak melakukan penyetoran penerimaan pajak dalam rangka impor – termasuk penyetoran kekurangan pembayaran pajak atas impor selain yang ditagih dengan STP atau surat ketetapan pajak – dengan menggunakan formulir SSPCP.

Adapun ketentuan mengenai bentuk dan tata cara pembayaran serta penyetoran dengan menggunakan formulir SSPCP dilakukan sesuai dengan peraturan perundang-undangan di bidang Kepabeanan dan Cukai.

Dalam beleid tersebut juga ditegaskan wajib pajak dapat mengadakan sendiri SSP dengan bentuk dan isi sesuai yang ditetapkan dalam Lampiran huruf A.